Əsas vəsaitlərin amortizasiyasının MS Excel-də hesablanması (Vergi uçotu)

2017-01-10 | Accountsoft |

Mühasib işlədiyi müəssisədə hər il əsas vəsaitlərin amortizasiyasını hesablamalıdır. İri müəssisələrdə müxtəlif qruplara aid olan minlərlə əsas vəsait olur. Onların uçotu və amortizasiyası müxtəlif mühasibat uçotu proqramları ilə aparılır. Lakin, bir çox hallarda bu mühasibat uçotu proqramları daim dəyişən qanunvericiliyin tələblərinə uyğun işləmir və onları yenidən proqramlaşdırmaq lazım olur. Hər-halda, mühasibat uçotu proqramının düzgün işləyib-işləməməsini, qanunvericiliyə cavab verib-verməməsini hər zaman excel proqramı ilə yoxlamaq olar. Bəzən isə kiçik və orta müəssisələr mühasibat proqramı istifadə etmir və mühasibat uçotunu excel-də aparırlar.

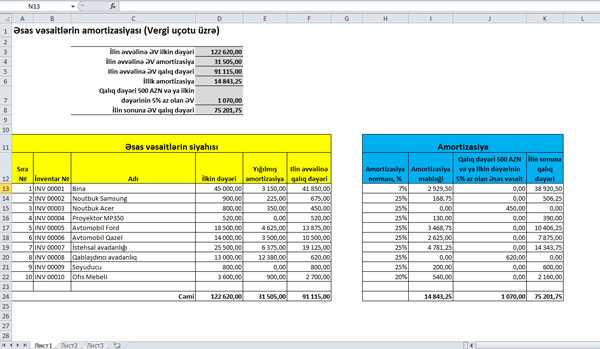

İlk olaraq Excel kitabı yaradırıq və təmiz bir səhifədə əsas vəsaitlərin amortizasiyası üçün cədvəl qururuq. Cədvələ əsas vəsaitlərin inventar nömrəsini, adını, ilkin dəyərini və yığılmış amortizasiya məbləğini daxil edirik. Cədvəl iki hissədən ibarət olacaq. Birinci hissədə əsas vəsaitlərin siyahısı və qalıq dəyəri, ikinci hissədə isə amortizasiya hesablaması aparılacaqdır. Cədvəllərdən yuxarıda isə hesablamaların yekunu veriləcəkdir.

Yuxaridakı şəkildə gördüyünüz kimi F13 xanasında Əsas vəsait olan Binanın ilin əvvəlinə qalıq dəyərini hesablayaq. Bunun üçün F13 xanasında formul daxil edirik =D13-E13. Beləcə F13 və F22 xanasına kimi bütün xanalara eyni formulu tətbiq edirik.

F24 xanasında cəmi ilin əvvəlinə əsas vəsaitlərin qalıq dəyəri hesablanır. Burada isə =СУММ(F13:F23) formulunu daxil edirik.

Cədvəlin Amortizasiya hissəsində sol cədvəldə qeyd edilən əsas vəsaitlərə uyğun AR Vergi Məcəlləsinin 114.3 maddəsinə görə Amortizasiya normalarını qeyd edək. Burada rəqəmlər faiz formatında olmalıdır.

AR Vergi Məcəlləsinin 114.8 maddəsinə görə ilin sonuna əsas vəsaitin qalıq dəyəri 500 manatdan və ya ilkin dəyərinin 5 faizindən az olduqda, qalıq dəyərinin məbləği gəlirdən çıxılır. Buna görə amortizasiya ayırmalarını hesablayarkan yuxarıdakı maddəni nəzərə almalıyıq. Eyni zamanda, qalıq dəyəri 500 AZN və ya ilkin dəyərinin 5% az olan əsas vəsaitlərin məbləğini də ayrıca göstərək.

Beləliklə, Binanın amortizasiya norması H13 xanasında göstərildiyi kimi illik 7%-dir. AR Vegi Məcəlləsinin 114.8 maddəsini nəzərə alaraq I13 xanasında bu formulu daxil edirik:

=ЕСЛИ(ИЛИ(F13 Bu əslində çox sadə bir formuldur. Burada ЕСЛИ və ИЛИ funksiyalarından istifadə edilir. ЕСЛИ funksiyası şərt qoyur, şərt doğru olanda (əsas vəsaitin qalıq dəyəri 500 AZN-dən və ya ilkin dəyərinin 5% az olduqda) “0” yazılacaq, doğru olmayanda isə amortizasiya hesablanacaq. ИЛИ funksiyası iki və ya daha çox şərtin qoyulmasına imkan yaradır, və bu ИЛИ funksiyanı biz ЕСЛИ funksiyasının şərt hissəsinə daxil edirik. Məlumat üçün bildirim ki, əgər şərtdə (əsas vəsaitin qalıq dəyəri 500 AZN-dən və ya ilkin dəyərinin 5% az olduqda) “və ya” əvəzinə “və” şərti olsa idi bu zaman И funksiyasından istifadə edə bilərdik.

Gördüyümüz kimi qoyduğumuz şərtə görə inventar nömrəsi INV 00003 olan “Noutbuk Acer” əsas vəsaitinin qalıq dəyəri 500 AZN-dən azdır, ona görə o, amortizasiya olunmur, və onun qalıq dəyəri birbaşa gəlirdən çıxılır. İnventar nömrəsi INV 00008 olan “Qablaşdırıcı avadanlığın” qalıq dəyəri 500 AZN-dən çoxdur, lakin, ilkin dəyərinin 5%-indən azdır, buna görə, o da, amortizasiya olunmur, və onun qalıq dəyəri gəlirdən çıxılır.

J13 xanasında isə aşağıdakı formulu daxil edirik və Qalıq dəyəri 500 AZN və ya ilkin dəyərinin 5% az olan Əsas vəsaitlərin məbləğini hesablayırıq:

=ЕСЛИ(ИЛИ(F13 İlin sonuna əsas vəsaitlərin qalıq dəyəri hesablamaq üçün sadə bir formul daxil edirik

=D13-E13-I13-J13

Beləliklə, cədvəllərin yuxarı hissəsində cəmləri toplayırıq. Misal üçün, illik amortizasiya məbləğini hesablamaq üçün D6 xanasına bu formulu daxil edirik =СУММ(I13:I23), və ya qalıq dəyəri 500 AZN və ya ilkin dəyərinin 5% az olan əsas vəsaitlərin cəmi məbləğini hesablamaq üçün D7 xanasına =СУММ(J13:J23) formulunu daxil edirik.

Yuxarıdakı cədvəl vergi uçotu üzrə aparılan amortizasiya azalan qalıq metoduna əsasən tərtib edilib. Bildiyimiz kimi, mühasibat uçotunda “Torpaq, tikili və avadanliqlar üzrə” kommersiya təşkilatları üçün 7 № li milli mühasibat uçotu standartının 52 bəndinə əsasən 3 amorizasiya metodundan istifadə etmək olar: düz xətt metodu, azalan qalıq metodu və istehsal vahidi metodu. Növbəti dərslərimizdə bu metodlardan istifadə edərək MS Excel proqramında amortizasiya cədvəlləri hazırlayacayıq.

Mənbə: www.muhasib.az

Əsas vəsaitlərin amortizasiyasının MS Excel-də hesablanması (Vergi uçotu)

2017-01-10 | Accountsoft |

Mühasib işlədiyi müəssisədə hər il əsas vəsaitlərin amortizasiyasını hesablamalıdır. İri müəssisələrdə müxtəlif qruplara aid olan minlərlə əsas vəsait olur. Onların uçotu və amortizasiyası müxtəlif mühasibat uçotu proqramları ilə aparılır. Lakin, bir çox hallarda bu mühasibat uçotu proqramları daim dəyişən qanunvericiliyin tələblərinə uyğun işləmir və onları yenidən proqramlaşdırmaq lazım olur. Hər-halda, mühasibat uçotu proqramının düzgün işləyib-işləməməsini, qanunvericiliyə cavab verib-verməməsini hər zaman excel proqramı ilə yoxlamaq olar. Bəzən isə kiçik və orta müəssisələr mühasibat proqramı istifadə etmir və mühasibat uçotunu excel-də aparırlar.

İlk olaraq Excel kitabı yaradırıq və təmiz bir səhifədə əsas vəsaitlərin amortizasiyası üçün cədvəl qururuq. Cədvələ əsas vəsaitlərin inventar nömrəsini, adını, ilkin dəyərini və yığılmış amortizasiya məbləğini daxil edirik. Cədvəl iki hissədən ibarət olacaq. Birinci hissədə əsas vəsaitlərin siyahısı və qalıq dəyəri, ikinci hissədə isə amortizasiya hesablaması aparılacaqdır. Cədvəllərdən yuxarıda isə hesablamaların yekunu veriləcəkdir.

Yuxaridakı şəkildə gördüyünüz kimi F13 xanasında Əsas vəsait olan Binanın ilin əvvəlinə qalıq dəyərini hesablayaq. Bunun üçün F13 xanasında formul daxil edirik =D13-E13. Beləcə F13 və F22 xanasına kimi bütün xanalara eyni formulu tətbiq edirik.

F24 xanasında cəmi ilin əvvəlinə əsas vəsaitlərin qalıq dəyəri hesablanır. Burada isə =СУММ(F13:F23) formulunu daxil edirik.

Cədvəlin Amortizasiya hissəsində sol cədvəldə qeyd edilən əsas vəsaitlərə uyğun AR Vergi Məcəlləsinin 114.3 maddəsinə görə Amortizasiya normalarını qeyd edək. Burada rəqəmlər faiz formatında olmalıdır.

AR Vergi Məcəlləsinin 114.8 maddəsinə görə ilin sonuna əsas vəsaitin qalıq dəyəri 500 manatdan və ya ilkin dəyərinin 5 faizindən az olduqda, qalıq dəyərinin məbləği gəlirdən çıxılır. Buna görə amortizasiya ayırmalarını hesablayarkan yuxarıdakı maddəni nəzərə almalıyıq. Eyni zamanda, qalıq dəyəri 500 AZN və ya ilkin dəyərinin 5% az olan əsas vəsaitlərin məbləğini də ayrıca göstərək.

Beləliklə, Binanın amortizasiya norması H13 xanasında göstərildiyi kimi illik 7%-dir. AR Vegi Məcəlləsinin 114.8 maddəsini nəzərə alaraq I13 xanasında bu formulu daxil edirik:

=ЕСЛИ(ИЛИ(F13 Bu əslində çox sadə bir formuldur. Burada ЕСЛИ və ИЛИ funksiyalarından istifadə edilir. ЕСЛИ funksiyası şərt qoyur, şərt doğru olanda (əsas vəsaitin qalıq dəyəri 500 AZN-dən və ya ilkin dəyərinin 5% az olduqda) “0” yazılacaq, doğru olmayanda isə amortizasiya hesablanacaq. ИЛИ funksiyası iki və ya daha çox şərtin qoyulmasına imkan yaradır, və bu ИЛИ funksiyanı biz ЕСЛИ funksiyasının şərt hissəsinə daxil edirik. Məlumat üçün bildirim ki, əgər şərtdə (əsas vəsaitin qalıq dəyəri 500 AZN-dən və ya ilkin dəyərinin 5% az olduqda) “və ya” əvəzinə “və” şərti olsa idi bu zaman И funksiyasından istifadə edə bilərdik.

Gördüyümüz kimi qoyduğumuz şərtə görə inventar nömrəsi INV 00003 olan “Noutbuk Acer” əsas vəsaitinin qalıq dəyəri 500 AZN-dən azdır, ona görə o, amortizasiya olunmur, və onun qalıq dəyəri birbaşa gəlirdən çıxılır. İnventar nömrəsi INV 00008 olan “Qablaşdırıcı avadanlığın” qalıq dəyəri 500 AZN-dən çoxdur, lakin, ilkin dəyərinin 5%-indən azdır, buna görə, o da, amortizasiya olunmur, və onun qalıq dəyəri gəlirdən çıxılır.

J13 xanasında isə aşağıdakı formulu daxil edirik və Qalıq dəyəri 500 AZN və ya ilkin dəyərinin 5% az olan Əsas vəsaitlərin məbləğini hesablayırıq:

=ЕСЛИ(ИЛИ(F13 İlin sonuna əsas vəsaitlərin qalıq dəyəri hesablamaq üçün sadə bir formul daxil edirik

=D13-E13-I13-J13

Beləliklə, cədvəllərin yuxarı hissəsində cəmləri toplayırıq. Misal üçün, illik amortizasiya məbləğini hesablamaq üçün D6 xanasına bu formulu daxil edirik =СУММ(I13:I23), və ya qalıq dəyəri 500 AZN və ya ilkin dəyərinin 5% az olan əsas vəsaitlərin cəmi məbləğini hesablamaq üçün D7 xanasına =СУММ(J13:J23) formulunu daxil edirik.

Yuxarıdakı cədvəl vergi uçotu üzrə aparılan amortizasiya azalan qalıq metoduna əsasən tərtib edilib. Bildiyimiz kimi, mühasibat uçotunda “Torpaq, tikili və avadanliqlar üzrə” kommersiya təşkilatları üçün 7 № li milli mühasibat uçotu standartının 52 bəndinə əsasən 3 amorizasiya metodundan istifadə etmək olar: düz xətt metodu, azalan qalıq metodu və istehsal vahidi metodu. Növbəti dərslərimizdə bu metodlardan istifadə edərək MS Excel proqramında amortizasiya cədvəlləri hazırlayacayıq.

Mənbə: www.muhasib.az