Bayram günləri işə cəlb olunmuş işçilərin əməyinin ödənilməsi

2017-03-15 | Kadr işi |İstirahət, səsvermə, iş günü hesab edilməyən bayram günlərində və ümumxalq hüzn günündə işçilərin işə cəlb olunması yolverilməzdir. (AR ƏM, Maddə 107)

Aşağıdakı hallar müstəsnadır:

- dövlətin müdafiəsinin təmin olunması üçün, habelə təbii fəlakətin, istehsal qəzasının qarşısını almaq və ya onların nəticələrini aradan qaldırmaq üçün yerinə yetirilməsi zəruri olan ən vacib işlərin görülməsinə;

- su, qaz və elektrik təchizatı, isitmə, kanalizasiya, rabitə və digər kommunal müəssisələrində işlərin, xidmətlərin pozulmasına səbəb olan gözlənilməz hadisələrin nəticələrini aradan qaldırmaq üçün zəruri işlərin görülməsini təmin etmək üçün;

- fasiləsiz istehsalatlar

- ticarət,

- ictimai iaşə

- rabitə

- nəqliyyat

- və digər xidmət müəssisələri

Aşağıdakı hallarda işçilərin işə cəlb edilməsi yolverilməzdir:

|

|

3 yaşından 14 yaşınadək uşağı olan, həmçinin sağlamlıq imkanları məhdud uşağı olan qadınların istirahət, bayram və iş günü hesab olunmayan digər günlərdə işə cəlb edilməsinə yalnız onların yazılı razılığı ilə yol verilir.

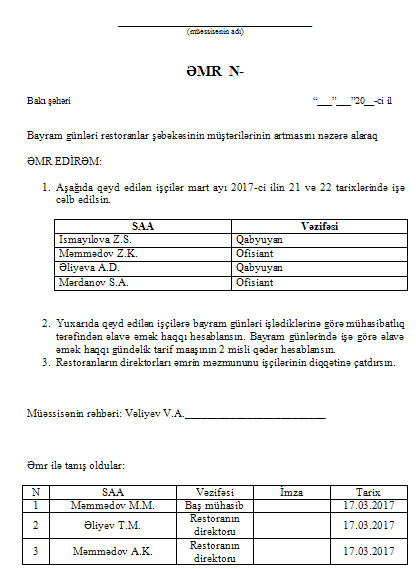

İstirahət, səsvermə, iş günü hesab edilməyən bayram günləri və ümumxalq hüzn günündə işlərə işçilər müəssisə rəhbərinin əmri ilə cəlb olunurlar. Əmrdə bayram və ya istirahət günü, müəssisənin bölməsi, bayramvə istirahət günü işin səbəbləri, işçilərin siyahısı və əlavə əmək haqqı barədə məlumat qeyd olunur.

Bayram günləri işçilərin işə cəlb edilməsi ƏMR-ini yükləmək

İstirahət, səsvermə, iş günü hesab edilməyən bayram günləri və ümumxalq hüzn günü görülən işə görə əməkhaqqının ödənilməsi

İstirahət, səsvermə, iş günü hesab edilməyən bayram günləri və ümumxalq hüzn günü görülən işə görə əməkhaqqı aşağıdakı kimi ödənilir:

- əməyin vaxtamuzd ödənilmə sistemində gündəlik tarif maaşının iki mislindən aşağı olmamaqla;

- əməyin işəmuzd ödənilmə sistemində ikiqat işəmuzd qiymətlərindən aşağı olmamaqla;

- aylıq maaş alan işçilərə iş aylıq iş vaxtı norması çərçivəsində görülmüşsə, maaşdan əlavə gündəlik vəzifə maaşı məbləğindən aşağı olmamaqla, əgər iş aylıq iş vaxtı normasından artıq vaxtda görülmüşsə, maaşdan əlavə gündəlik vəzifə maaşının ikiqat məbləğindən aşağı olmamaqla.

İstirahət, səsvermə, iş günü hesab edilməyən bayram günləri və ümumxalq hüzn günü işləmiş işçinin arzusu ilə ona əməkhaqqı əvəzinə başqa istirahət günü verilə bilər.

Misal Müəssisədə çalışan işçinin gündəlik əmək haqqı norması 50 manat təşkil edir. İşçi 2017-ci ilin mart ayı ərzində 17 gün işləmişdir.

İşçi mart ayının 20 və 21 "Novruz" bayramında müəssisənin rəhbərinin əmri və özünün razılığı ilə işə cəlb olunub. Əmrə əsasən bayram günləri işə görə işçiyə gündəlik tarif maaşının 2 misli qədər əlavə əmək haqqı hesablanır.

Mart ayında işçinin əsas əmək haqqısı olacaq:

50 man/gün * 17 gün = 850 manat

Mart ayında bayram günlərində işçinin əlavə əmək haqqısı olacaq:

50 man/gün * 2 gün * 2 = 200 manat

Cəmi mart ayında işçiyə hesablanmış əsas və əlavə əmək haqqı olacaq:

850 + 200 = 1 050 manat

Misal Müəssisədə çalışan toxucu mart ayı ərzində 120 ədəd səbət toxumuşdur. Müəssisə rəhbərinin əmri və özünün razılığı ilə təxucu 8 mart "Qadınlar günü" bayramında işə cəlb edilmişdir. Əmrə əsasən bayram günləri toxunan hər səbətə görə toxucuya ikiqat işəmuzd qiymətində əlavə əmək haqqı hesablanır.

Bayram günü toxucu 20 əd səbət toxumuşdur.

Müəssisədə hər toxunan səbətə görə toxuculara 5 manat əmək haqqı hesablanır.

İşçinin əsas əmək haqqısı mart ayında olacaq

5 man/əd * 100 əd = 500 manat

İşçinin bayram günü işlədiyinə görə əlavə əmək haqqısı olacaq

5 man/əd * 20 əd * 2 = 200 manat

Cəmi mart ayında işçiyə hesablanmış əsas və əlavə əmək haqqısı olacaq:

500 + 200 = 700 manat

Misal

Müəssisədə çalışan işçinin aylıq əmək haqqısı 980 manat təşkil edir. İşçi may ayının 28 "Respublika günü" bayramında müəssisənin rəhbərinin əmri və özünün razılığı ilə işə cəlb olunub. İşçinin alacağı əmək haqqını hesablamaq üçün ilk öncə may ayında iş günlərinin sayını müəyyən edək. 2017-ci il May ayında iş günlərinin sayı 21 gündür. İşçi ilə bağlanılan əmək müqaviləsində qeyd edilib ki, bayram günləri işləyən işçinin əmək haqqısı ikiqat norma ilə ödəniləcəkdir. İşçinin Respublika günü bayramında işləməsinə görə əsas maaşa əlavə olaraq alacaqdır:

(980 manat / 21 gün) * 2 = 93.33 manat

Misal

Müəssisədə çalışan işçinin əmək haqqısı 980 manat təşkil edir. İşçi may ayının 28 "Respublika günü" bayramında müəssisənin rəhbərinin əmri və özünün razılığı ilə işə cəlb olunub. İşçinin müəssisə ilə gəldiyi razılığa görə növbəti iyun ayında ilk həftənin cümə günü işçi istirahət günü götürəcək. Belə olduqda, iyun ayında işçinin aldığı əmək haqqında dəyişiklik olmayacaq, və o, 980 manat əməkhaqqı alacaq.

Əsas: AR Əmək Məcəlləsi, Maddələr: 107, 108, 109, 164, 242, 254

Mənbə: https://www.muhasib.az

Bayram günləri işə cəlb olunmuş işçilərin əməyinin ödənilməsi

2017-03-15 | Kadr işi |İstirahət, səsvermə, iş günü hesab edilməyən bayram günlərində və ümumxalq hüzn günündə işçilərin işə cəlb olunması yolverilməzdir. (AR ƏM, Maddə 107)

Aşağıdakı hallar müstəsnadır:

- dövlətin müdafiəsinin təmin olunması üçün, habelə təbii fəlakətin, istehsal qəzasının qarşısını almaq və ya onların nəticələrini aradan qaldırmaq üçün yerinə yetirilməsi zəruri olan ən vacib işlərin görülməsinə;

- su, qaz və elektrik təchizatı, isitmə, kanalizasiya, rabitə və digər kommunal müəssisələrində işlərin, xidmətlərin pozulmasına səbəb olan gözlənilməz hadisələrin nəticələrini aradan qaldırmaq üçün zəruri işlərin görülməsini təmin etmək üçün;

- fasiləsiz istehsalatlar

- ticarət,

- ictimai iaşə

- rabitə

- nəqliyyat

- və digər xidmət müəssisələri

Aşağıdakı hallarda işçilərin işə cəlb edilməsi yolverilməzdir:

|

|

|

3 yaşından 14 yaşınadək uşağı olan, həmçinin sağlamlıq imkanları məhdud uşağı olan qadınların istirahət, bayram və iş günü hesab olunmayan digər günlərdə işə cəlb edilməsinə yalnız onların yazılı razılığı ilə yol verilir.

İstirahət, səsvermə, iş günü hesab edilməyən bayram günləri və ümumxalq hüzn günündə işlərə işçilər müəssisə rəhbərinin əmri ilə cəlb olunurlar. Əmrdə bayram və ya istirahət günü, müəssisənin bölməsi, bayramvə istirahət günü işin səbəbləri, işçilərin siyahısı və əlavə əmək haqqı barədə məlumat qeyd olunur.

Bayram günləri işçilərin işə cəlb edilməsi ƏMR-ini yükləmək

İstirahət, səsvermə, iş günü hesab edilməyən bayram günləri və ümumxalq hüzn günü görülən işə görə əməkhaqqının ödənilməsi

İstirahət, səsvermə, iş günü hesab edilməyən bayram günləri və ümumxalq hüzn günü görülən işə görə əməkhaqqı aşağıdakı kimi ödənilir:

- əməyin vaxtamuzd ödənilmə sistemində gündəlik tarif maaşının iki mislindən aşağı olmamaqla;

- əməyin işəmuzd ödənilmə sistemində ikiqat işəmuzd qiymətlərindən aşağı olmamaqla;

- aylıq maaş alan işçilərə iş aylıq iş vaxtı norması çərçivəsində görülmüşsə, maaşdan əlavə gündəlik vəzifə maaşı məbləğindən aşağı olmamaqla, əgər iş aylıq iş vaxtı normasından artıq vaxtda görülmüşsə, maaşdan əlavə gündəlik vəzifə maaşının ikiqat məbləğindən aşağı olmamaqla.

İstirahət, səsvermə, iş günü hesab edilməyən bayram günləri və ümumxalq hüzn günü işləmiş işçinin arzusu ilə ona əməkhaqqı əvəzinə başqa istirahət günü verilə bilər.

Misal Müəssisədə çalışan işçinin gündəlik əmək haqqı norması 50 manat təşkil edir. İşçi 2017-ci ilin mart ayı ərzində 17 gün işləmişdir.

İşçi mart ayının 20 və 21 "Novruz" bayramında müəssisənin rəhbərinin əmri və özünün razılığı ilə işə cəlb olunub. Əmrə əsasən bayram günləri işə görə işçiyə gündəlik tarif maaşının 2 misli qədər əlavə əmək haqqı hesablanır.

Mart ayında işçinin əsas əmək haqqısı olacaq:

50 man/gün * 17 gün = 850 manat

Mart ayında bayram günlərində işçinin əlavə əmək haqqısı olacaq:

50 man/gün * 2 gün * 2 = 200 manat

Cəmi mart ayında işçiyə hesablanmış əsas və əlavə əmək haqqı olacaq:

850 + 200 = 1 050 manat

Misal Müəssisədə çalışan toxucu mart ayı ərzində 120 ədəd səbət toxumuşdur. Müəssisə rəhbərinin əmri və özünün razılığı ilə təxucu 8 mart "Qadınlar günü" bayramında işə cəlb edilmişdir. Əmrə əsasən bayram günləri toxunan hər səbətə görə toxucuya ikiqat işəmuzd qiymətində əlavə əmək haqqı hesablanır.

Bayram günü toxucu 20 əd səbət toxumuşdur.

Müəssisədə hər toxunan səbətə görə toxuculara 5 manat əmək haqqı hesablanır.

İşçinin əsas əmək haqqısı mart ayında olacaq

5 man/əd * 100 əd = 500 manat

İşçinin bayram günü işlədiyinə görə əlavə əmək haqqısı olacaq

5 man/əd * 20 əd * 2 = 200 manat

Cəmi mart ayında işçiyə hesablanmış əsas və əlavə əmək haqqısı olacaq:

500 + 200 = 700 manat

Misal

Müəssisədə çalışan işçinin aylıq əmək haqqısı 980 manat təşkil edir. İşçi may ayının 28 "Respublika günü" bayramında müəssisənin rəhbərinin əmri və özünün razılığı ilə işə cəlb olunub. İşçinin alacağı əmək haqqını hesablamaq üçün ilk öncə may ayında iş günlərinin sayını müəyyən edək. 2017-ci il May ayında iş günlərinin sayı 21 gündür. İşçi ilə bağlanılan əmək müqaviləsində qeyd edilib ki, bayram günləri işləyən işçinin əmək haqqısı ikiqat norma ilə ödəniləcəkdir. İşçinin Respublika günü bayramında işləməsinə görə əsas maaşa əlavə olaraq alacaqdır:

(980 manat / 21 gün) * 2 = 93.33 manat

Misal

Müəssisədə çalışan işçinin əmək haqqısı 980 manat təşkil edir. İşçi may ayının 28 "Respublika günü" bayramında müəssisənin rəhbərinin əmri və özünün razılığı ilə işə cəlb olunub. İşçinin müəssisə ilə gəldiyi razılığa görə növbəti iyun ayında ilk həftənin cümə günü işçi istirahət günü götürəcək. Belə olduqda, iyun ayında işçinin aldığı əmək haqqında dəyişiklik olmayacaq, və o, 980 manat əməkhaqqı alacaq.

Əsas: AR Əmək Məcəlləsi, Maddələr: 107, 108, 109, 164, 242, 254

Mənbə: https://www.muhasib.az